Empresa optante pelo Simples Nacional, fabricante de autopeças relacionadas na Lei nº 10.485/2002 deve pagar PIS e COFINS em DARF´s próprios

Regra aumenta carga tributária das empresas optantes pelo Simples Nacional

Desde a instituição do Simples Nacional pela Lei Complementar nº 123 de 2006, dúvidas ainda pairam sobre a tributação da receita de venda de produtos objeto de fabricação ou importação, quando enquadrados no sistema monofásico de PIS e COFINS.

No sistema monofásico de PIS e COFINS, o fisco concentra o recolhimento das contribuições no fabricante e no importador.

De acordo com a Lei nº 10.485/2002 o fabricante ou importador dos produtos relacionados nos Anexos e I e II devem recolher o PIS e a COFINS através da tributação concentrada.

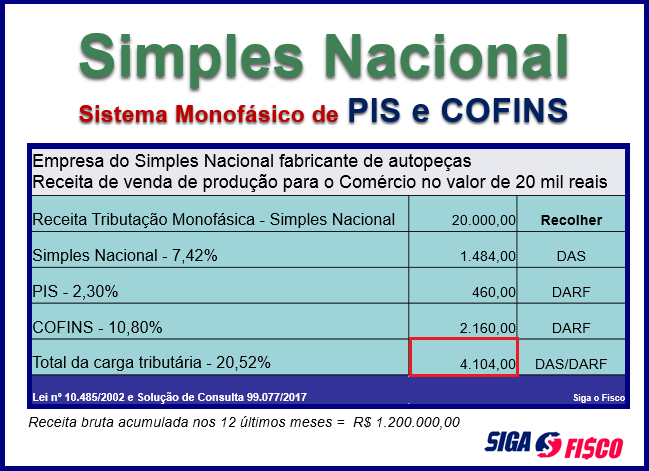

Assim, a empresa optante pelo Simples Nacional, que industrialize ou importe mercadorias enquadradas no sistema monofásico de recolhimento do PIS e da COFINS, de que trata a Lei nº 10.485/2002, deve recolher o DAS (Documento de Arrecadação do Simples Nacional) sem os percentuais destinados as referidas contribuições.

Em contrapartida, deve recolher em DARF (Documento de Arrecadação de Receitas Federais) próprio o PIS e a COFINS sobre a receita decorrente de venda de produtos enquadrados no sistema monofásico, conforme alíquotas estabelecidas na respectiva legislação.

Para esclarecer a questão, a Receita Federal publicou (DOU de 20/06) a Solução de Consulta nº 99.077/2017, que está vinculada à Solução de Consulta COSIT nº106/2016.

De acordo com a Receita Federal, na apuração do valor do Simples Nacional devido mensalmente, a micropessoa jurídica ou pessoa jurídica de pequeno porte que industrialize produto sujeito à tributação concentrada em relação à Contribuição para o PIS/Pasep e para a COFINS deve segregar as receitas decorrentes da venda desse produto e sobre essas receitas aplicar as alíquotas previstas na Lei Complementar nº 123, de 2006, porém, desconsiderando, para fins de recolhimento em documento único de arrecadação, o percentual correspondente àquela contribuição.

A pessoa jurídica optante pelo Simples Nacional, que proceda à industrialização de produto relacionado nos Anexos I ou II da Lei nº 10.485, de 2002, sujeito à tributação concentrada em relação à Contribuição para o PIS/Pasep e para a COFINS, na apuração desses tributos, deve aplicar sobre a correspondente receita de venda as normas de tributação concentrada de que trata a Lei nº 10.485, de 2002.

Veja como fica o cálculo do Simples Nacional:

Considerando que os percentuais destinados ao PIS e a COFINS serão excluídos do cálculo do DAS, qual será a carga tributária sobre a Receita de venda de produtos do sistema monofásico de PIS e COFINS de que trata a Lei nº 10.485/2002? Confira simulação de valores.

Neste exemplo a empresa terá de recolher:

|

DAS do ;Simples Nacional

|

8.572,00

|

|

DARF – PIS

|

460,00

|

|

DARF – COFINS

|

2.160,00

|

|

Total a recolher

|

11.192,00

|

|

Carga Tributária sobre 100 mil reais

|

11,192%

|

Se não tivesse esta regra do regime monofásico do PIS e da COFINS, a empresaria pagaria sobe 100 mil a importância R$ 8.860,00, ou seja, 8,86%.

Fabricante e importador de produtos enquadrados no sistema monofásico do PIS e da COFINS (Lei nº 10.485 de 2002 e Lei nº 10.147 de 2000), evite surpresas, antes de aderir ao Simples Nacional analise os números.

O sistema monofásico pode inviabilizar a adesão ao Simples Nacional.

Por Josefina do Nascimento

Fonte: Siga o Fisco