A Receita Federal esclarece acerca do enquadramento do Anexo a Lei Complementar nº 123/2006 para fins de cálculo do Simples Nacional em relação às obras de acabamento em gesso e estuque

O esclarecimento sobre a tributação das obras de acabamento em gesso e estuque veio com a publicação da Solução de Consulta nº 6.023/2017 (DOU de 31/05), que está vinculada à Solução de Consulta Cosit nº 201/2015.

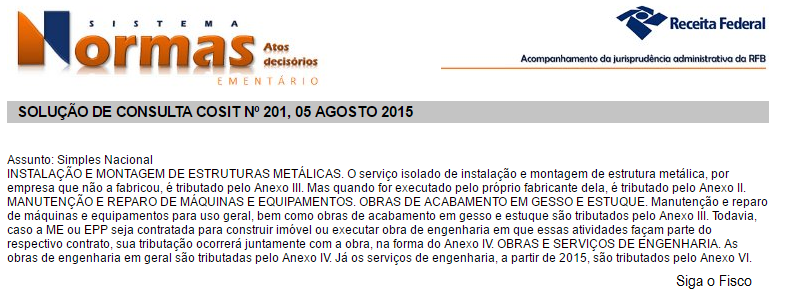

De acordo com a Receita Federal, no Simples Nacional as obras de acabamento em gesso e estuque são atividades tributadas pelo Anexo III da Lei Complementar nº123, de 2006. Todavia, caso a ME ou EPP optante pelo Simples Nacional seja contratada para construir imóvel ou executar obra de engenharia em que essas atividades façam parte do respectivo contrato, sua tributação ocorrerá juntamente com a obra, na forma do Anexo IV.

Assim, quando o prestador optante pelo Simples Nacional, for contratado para realizar isoladamente serviço de acabamento em gesso e estuque, esta atividade será tributada pelo Anexo III da Lei Complementar nº 123/2006.

Fundamentação legal:

Confira aqui integra da Solução de Consulta nº 6.023/2017.

Por Josefina do Nascimento

Fonte: Siga o Fisco