Amanhã, 31 de março (31/03/2017), vence o prazo de entrega da Declaração de Informações Socioeconômicas e Fiscais – DEFIS Ano-Calendário 2016, exigidas das empresas optantes pelo Simples Nacional (Lei Complementar nº 123/2006).

Diante de tantas obrigações e prazos para cumprir, muitos querem saber qual é a punição pelo atraso no cumprimento da DEFIS.

A legislação do Simples Nacional não prevê multa pela entrega em atraso da Declaração de Informações Socioeconômicas e Fiscais – DEFIS Ano-Calendário 2016, porém, a transmissão é condição para que a empresa consiga preencher o PGDAS-D da competência março de 2017, cujo prazo vence em 20/04/2017.

Somente poderá preencher o PGDAS-D do mês de março de 2017 a empresa que tiver apresentado a DEFIS Ano-Calendário 2016.

Desta forma, as empresas optantes pelo Simples Nacional poderão apresentar a DEFIS Ano-Calendário 2016 até dia 20 de abril/2017.

PGDAS-D – Prazo de transmissão e multa

Desde 2012, as empresas optantes pelo Simples Nacional, deverão mensalmente preencher o PGDAS-D até o vencimento do Documento de Arrecadação do Simples Nacional – DAS, sob pena de multa, mesmo que não tenha faturamento (artigo 37 da Resolução CGSN nº 94/2011).

A seguir perguntas e respostas divulgadas pela SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL (SE/CGSN):

Existe prazo para efetuar e transmitir as apurações mensalmente no PGDAS-D?

A partir do Período de Apuração janeiro/2012, as informações deverão ser fornecidas à RFB mensalmente até o vencimento do prazo para pagamento dos tributos devidos no Simples Nacional em cada mês, relativamente aos fatos geradores ocorridos no mês anterior (dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta).

Existe multa pelo descumprimento do prazo para transmitir as apurações?

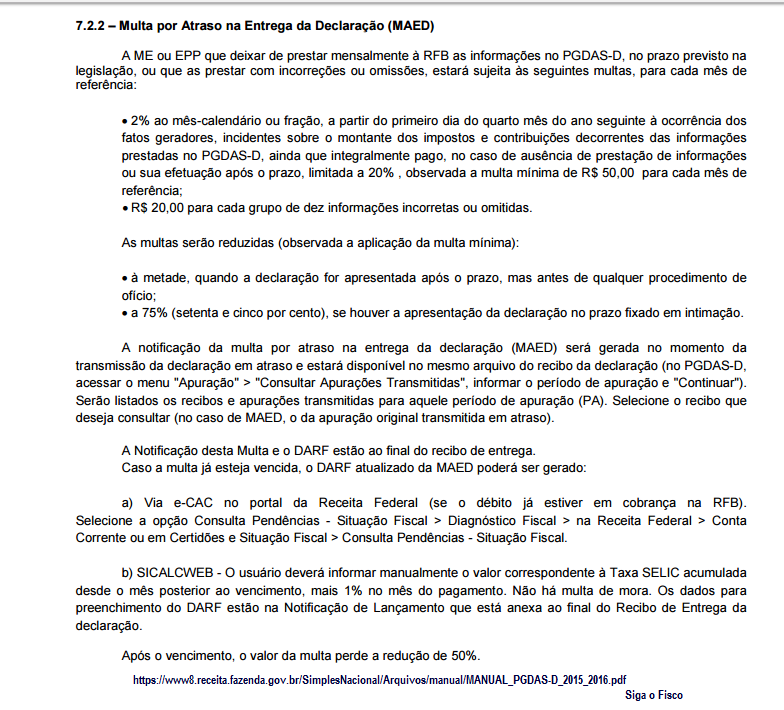

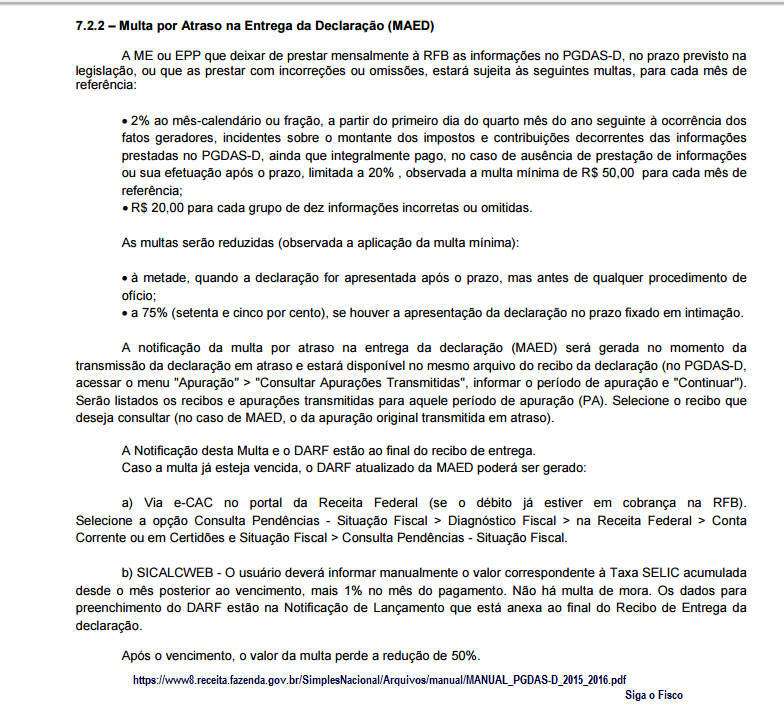

Sim. A ME ou EPP que deixar de prestar mensalmente à RFB as informações no PGDAS-D, no prazo previsto na legislação, ou que as prestar com incorreções ou omissões, estará sujeita às seguintes multas, para cada mês de referência:

1. 2% (dois por cento) ao mês-calendário ou fração, a partir do primeiro dia do quarto mês do ano subsequente à ocorrência dos fatos geradores, incidentes sobre o montante dos impostos e contribuições decorrentes das informações prestadas no PGDAS-D,ainda que integralmente pago, no caso de ausência de prestação de informações ou sua efetuação após o prazo, limitada a 20% (vinte por cento), observada a multa mínima de R$ 50,00 (cinquenta reais) para cada mês de referência;

2. R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas.

As multas serão reduzidas (observada a aplicação da multa mínima):

– à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

– a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação.

(base legal: art. 38-A da Lei Complementar nº 123, de 2006)

Empresa inativa precisa efetuar a apuração mensalmente e/ou apresentar DEFIS?

Sim. A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME ou a EPP não tenha auferido receita em determinado PA, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero.

Caso a ME ou EPP permaneça inativa durante todo o ano-calendário, deverá apresentar a DEFIS (módulo do PGDAS-D) , e assinalar essa condição no campo específico.

Considera-se em situação de inatividade a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.

(base legal: art. 25, §§2º e 3º, da Lei Complementar nº 123, de 2006).

Existe multa pelo descumprimento do prazo para transmitir a Declaração de Informações Socieconômicas e Fiscais – DEFIS?

Não há multa pela entrega em atraso da DEFIS.

No entanto, as apurações dos períodos a partir de março de cada ano no PGDAS-D ficam condicionadas à entrega da DEFIS relativa ao ano anterior.

(base normativa: art. 66, §1º, da Resolução CGSN nº 94, de 2011)

Informações extraídas do Manual do PGDAS-D e DEFIS 2015 e 2016:

DEFIS – Prazo de entrega x Multa

PGDAS-D – Multa por atraso

DEFIS – Inatividade

Confira manuais do Simples Nacional, Perguntas e Respostas

Manual do PGDAS-D 2015-2016

Manual de alterações 2012

Perguntas e Respostas do Simples Nacional

Fundamentação: Lei Complementar nº 123/2006 e Resolução CGSN 94/2011.

Por Josefina do Nascimento

Fonte: Siga o Fisco