A instituição do Sistema Público de Escrituração Digital – SPED acarretou significativas mudanças na forma de executar as obrigações acessórias. Isso ocorre porque, a partir deste advento, tais obrigações trouxeram muito mais que dados consolidados. Atualmente, essas obrigações manifestam com detalhes como esses dados são gerados e transformados em informação. Neste novo cenário qualquer informação omitida ou inexata, mesmo que de forma involuntária, expõe ainda mais a empresa ao risco iminente de autuação pelo fisco.

Assim, podemos utilizar a comparação entre a DACON e a EFD-Contribuições. Por exemplo, na DACON – Demonstrativo de Apuração de Contribuições Sociais, no seu modelo tradicional, informávamos apenas o somatório das operações correspondentes as receitas auferidas, os custos, as despesas e os encargos vinculados as receitas com suspensão, isenção, alíquota zero ou sem incidência da Contribuição para o PIS/Pasep e da Cofins de forma consolidada. No modelo atual, informamos todas essas operações com o nível de detalhamento muito maior por documentos fiscais, trazendo a discriminação dos registros dos itens da mercadoria e demais operações que possuem de alguma forma impactos no valor das contribuições sociais. Quando transmitido ao Fisco, essas declarações acessórias são submetidas à auditoria eletrônica das operações, buscando com isso rastrear toda a cadeia produtiva e investigar indícios de fraudes e/ou sonegações.

Riscos de autuação na Nota Fiscal Eletrônica – NF-e

Outro destaque importante, quanto à realidade em que estamos vivendo, é o carácter temporal de fiscalização, ou seja, o controle por parte dos órgãos fiscais enquanto a operação ainda está se concretizando. Na Nota Fiscal Eletrônica (NFe) esse controle é realizado on-line, antes mesmo da operação concretizar-se, visto que é necessário submetermos a autorização prévia da Administração tributária para emitirmos os documentos fiscais. Após a realização da operação é necessária também a confirmação por parte do recebedor da mercadoria no sítio do Ambiente Nacional, afirmando que essa operação realmente ocorreu conforme firmado no Documento Fiscal (Manifesto do Destinatário).

Qual é o valor (alíquota) das autuações por omissão de informação fiscais?

Tem-se, portanto, uma forma exaustiva de prestação de informações, que englobam diversos aspectos da gestão fiscal das organizações. Neste cenário, qualquer informação omitida ou inexata expõe a empresa ao risco de autuação conforme estabelecido no Art. 57 da Medida Provisória nº 2.158-35/01: penalidade de 3% (três por cento) do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros, em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta.

Imagine que a sua empresa fatura cerca de R$ 10 milhões por mês, neste caso, a empresa tem uma possível contingência de R$ 300 mil em apenas um mês informado incorretamente. Esse risco é desconhecido pela maioria das empresas e seus gestores e, por isso, nem todas possuem um procedimento eficaz adotado para mitigar ou até mesmo eliminar este risco.

Qual é o impacto das declarações acessórias nos valores das autuações por parte do fisco?

Pois bem, vejamos abaixo alguns números divulgados pela Receita Federal do Brasil:

No ano de 2013 a Fiscalização da Receita Federal constituiu crédito tributário no valor de R$ 190,1 bilhões, valor que superou em 63,5% o total das autuações ocorridas no ano de 2012. Tal valor foi resultado de 20.414 procedimentos de auditoria externa e 308.622 procedimentos de revisão interna de declarações de Pessoas Físicas, Jurídicas e ITR, que totalizaram 329.036 procedimentos de fiscalização.

Tabela 1: Comparação da Fiscalização da Receita Federal 2012 x 2013

Fonte: Receita Federal (2014)

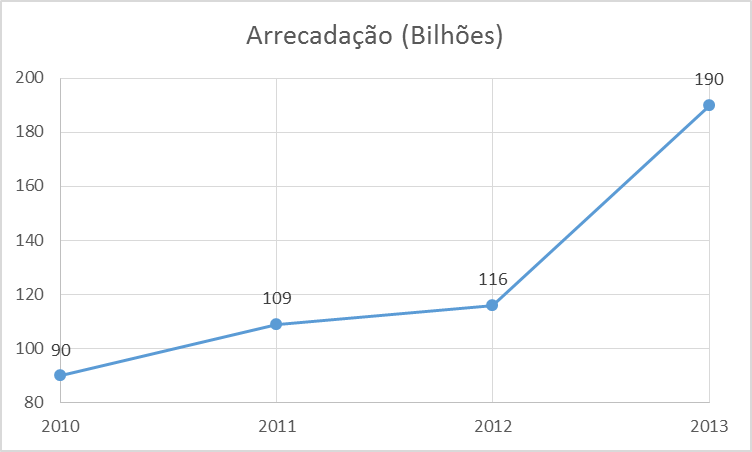

O gráfico abaixo demonstra, de forma bastante dinâmica, a evolução do Crédito Tributário constituído por parte da Fiscalização Federal:

Gráfico 1: Evolução do crédito tributário por meio de Fiscalização de 2010 a 2013

Fonte: O autor

É possível constatar que houve uma evolução nominal no crédito tributário lançado em quase 110%. Por que isso ocorreu?

Se você fosse incumbido da seguinte tarefa: cobrar uma lista de 50 devedores, no espaço de tempo de 1 hora, para recuperar o maior valor possível. Partindo do princípio que seria impossível cobrar de todos, qual critério você utilizaria para cumprir a sua missão? Os maiores devedores ou os devedores que você tem maiores chances de receber são as respostas mais comuns. Por que o Fisco agiria de forma diferente? Ele utiliza praticamente o mesmo critério nas suas fiscalizações. No ano de 2010 ocorreu a mudança de estratégia para selecionar (identificar quem será fiscalizado) e de como fiscalizar os contribuintes de grande porte. A essa estratégia, eles aliaram um intenso programa de capacitação continuada dos Auditores-Fiscais e a utilização de tecnologia, ou seja, a qualidade dos processos de seleção de contribuintes e de detecção de novas modalidades de infrações tributárias foi melhorada, trabalhado com um grande volume de informações em bancos de dados e com uma equipe de auditores especializados na realização de auditorias em grandes contribuintes. Resultado? Recorde histórico de crédito tributário constituído!

O que podemos concluir com essas evidências de riscos de autuação do fisco?

Concluímos que já não existem mais os desafios tecnológicos no que se referem à geração dos arquivos eletrônicos e às devidas validações nos programas disponibilizados pelo Governo. No entanto, temos o grande desafio de desenvolver o conhecimento multidisciplinar, o trabalho em equipe para buscar a correlação e a integração das informações transmitidas por meio digital. Dessa maneira, objetiva-se compreender o projeto SPED como um TODO para poder gerir os grandes riscos inerentes a ele. Lembre-se: as obrigações acessórias é uma realidade sem volta!

Fonte:

http://www.receita.fazenda.gov.br/automaticoSRFSinot/2014/01/24/2014_01_24_16_27_25_155898849.html Acessado em: 28/12/2014

http://www.receita.fazenda.gov.br/publico/Instituicao/Resultados/Fiscalizacao/AvaliacaoSufis2013.pdf Acessado em: 28/12/2014

http://www.receita.fazenda.gov.br/pessoajuridica/dacon/InfoGerais/OrienGerais.htm Acessado em: 28/12/2014

http://www.planalto.gov.br/ccivil_03/mpv/2158-35.htm Acessado em: 28/12/2014

http://www1.receita.fazenda.gov.br/sobre-o-projeto/apresentacao.htm Acessado em: 28/12/2014

http://www1.receita.fazenda.gov.br/sobre-o-projeto/objetivos.htm Acessado em: 28/12/2014

http://www1.receita.fazenda.gov.br/sobre-o-projeto/universo-de-atuacao.htm Acessado em: 28/12/2014

http://www1.receita.fazenda.gov.br/sistemas/efd-contribuicoes/o-que-e.htm Acessado em: 28/12/2014

http://www1.receita.fazenda.gov.br/sistemas/efd-contribuicoes/como-funciona.htm Acessado em: 28/12/2014

AFONSO, José R.; MORAIS, Kulia M.; CASTRO, kleber P. Avaliação da estrutura e desempenho do sistema tributário Brasileiro – Livro branco da tributação brasileira. 2013. Disponível em: http://idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=37434330 Acessado em: 27/12/2014

DUARTE, Roberto Dias. Big Brother Fiscal IV – Manual de sobrevivência do empreendedor no mundo pós-SPED. Belo Horizonte: ideas@work, 2011.

Fonte: Quirius