Com decisão do STF que retirou o ICMS da base de cálculo das contribuições, as alíquotas do PIS e da Cofins devem subir

Alguém conhece o poder da caneta do fisco?

Há limite para tributar o PIS e a Cofins?

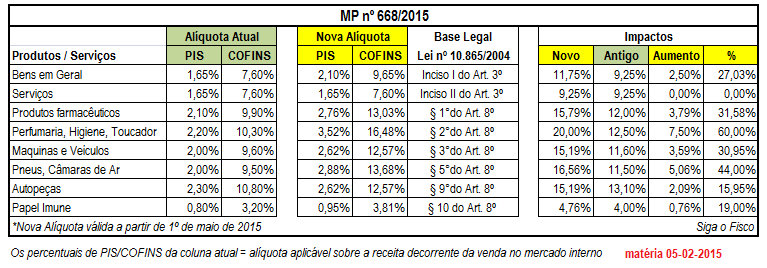

A última vez que o STF retirou o ICMS da base de cálculo do PIS-Importação e COFINS-Importação, as alíquotas destas contribuições aumentaram consideravelmente. Na ocasião, para evitar perdas na arrecadação, o governo federal alterou a Lei nº 10.865/2004. Com isto, as alíquotas do PIS e da COFINS sobre importação de mercadorias ficaram mais altas do que as aplicadas sobre as receitas auferidas no mercado interno (MP nº 668/2015 Convertida na Lei nº 13.137/2015).

Para ilustrar o aumento das alíquotas do PIS e Cofins Importação em 2015, confira imagem:

Com a queda da arrecadação e a falta de dinheiro, “o governo federal deve reagir rápido e aumentar as alíquotas das contribuições por meio de Medida Provisória”, assim como já ocorreu.

Levantamento de pagamentos indevidos

Sistema cumulativo

A empresa que pretende levantar o que foi pago indevidamente nos últimos anos, não terá muita dificuldade para identificar os valores de PIS e Cofins, desde que a apuração das contribuições tenha sido realizada com base no sistema cumulativo. Visto que no regime cumulativo não será necessário levantar os créditos.

Sistema não cumulativo

Da mesma forma que o ICMS sobre a operação de venda não pode compor o valor da base de cálculo do PIS e da COFINS, esta regra deve ser aplicada no cálculo dos créditos sobre as compras (cálculo sem o ICMS). Portanto, no sistema não cumulativo o levantamento de valor pago indevidamente é mais complexo, pois será necessário identificar os créditos das contribuições tomados no período.

Assim, antes de pedir ao fisco valor que supostamente entende ter direito (valor pago indevidamente de PIS e da COFINS), procure um profissional qualificado para fazer as contas.

Por: Josefina do Nascimento / Siga o Fisco