Nova base cálculo do ICMS-ST Difal vai aumentar o imposto a partir de 2018

A partir de 2018 como será o cálculo do ICMS devido a titulo de Diferencial de Alíquotas em relação aos bens e mercadorias submetidos ao regime de substituição tributária?

O Confaz através do Convênio ICMS 52 de 2017 estabeleceu nova regra de cálculo do ICMS devido a título de diferencial de alíquotas nas operações com bens e mercadorias sujeitos a substituição tributária destinados ao uso, consumo e ativo imobilizado do adquirente.

Com o advento do Convênio ICMS 52 de 2017, a partir de 2018 entra em vigor a base de cálculo conhecida como “dupla”.

Entenda o caso: a base de cálculo do ICMS operação própria é uma e a base de cálculo do Diferencial de Alíquotas dos bens e mercadorias sujeitas a Substituição Tributária é outra.

A nova regra consta do inciso II da Cláusula décima quarta do Convênio ICMS 52/2017:

| Cláusula décima quarta O imposto a recolher por substituição tributária será:

I – em relação às operações subsequentes, o valor da diferença entre o imposto calculado mediante aplicação da alíquota estabelecida para as operações internas na unidade federada de destino sobre a base de cálculo definida para a substituição e o devido pela operação própria do contribuinte remetente; II – em relação aos bens e mercadorias submetidas ao regime de substituição tributáriadestinados a uso, consumo ou ativo imobilizado do adquirente, o valor calculado conforme a fórmula “ICMS ST DIFAL = [(V oper – ICMS origem) / (1 – ALQ interna)] x ALQ interna – (V oper x ALQ interestadual)”, onde: a) “ICMS ST DIFAL” é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida na unidade federada de destino para o bem ou a mercadoria e a alíquota interestadual; b) “V oper” é o valor da operação interestadual, acrescido dos valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros; c) “ICMS origem” é o valor do imposto correspondente à operação interestadual, destacado no documento fiscal de aquisição; d) “ALQ interna” é a alíquota interna estabelecida na unidade federada de destino para as operações com o bem e a mercadoria a consumidor final; e) “ALQ interestadual” é a alíquota estabelecida pelo Senado Federal para a operação. § 1º Para efeitos do disposto nesta cláusula, na hipótese em que o remetente for optante pelo Simples Nacional, deverá ser deduzido, a título de ICMS da operação própria, o resultado da aplicação da alíquota interestadual estabelecida pelo Senado Federal. § 2º É vedada a compensação de débito relativo à substituição tributária com qualquer crédito do imposto da operação própria decorrente de entrada de mercadoria ou de utilização de serviço. |

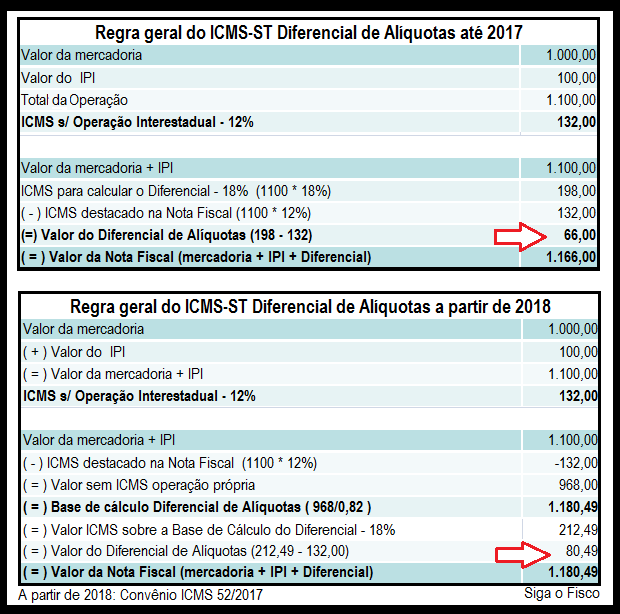

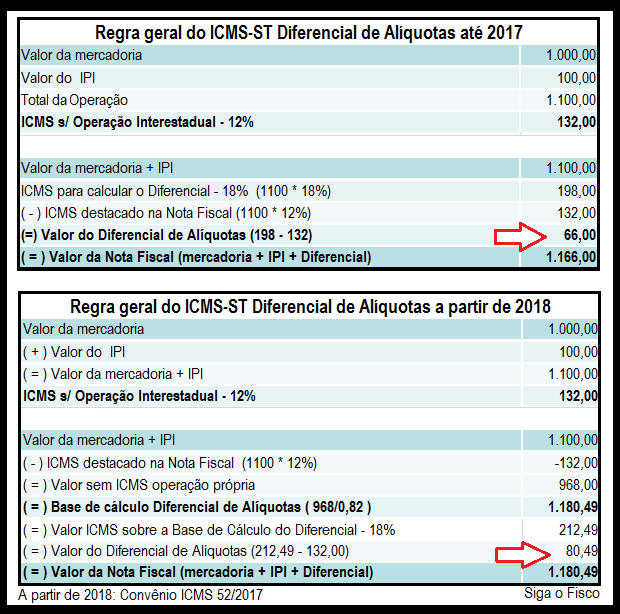

Confira o novo cálculo do Diferencial de Alíquotas nas operações com mercadorias sujeitas ao ICMS-ST:

Valor da mercadoria: R$ 1.000,00

Alíquota do ICMS na operação interestadual (mercadoria nacional): 12%

Alíquota do ICMS no Estado de destino da mercadoria: 18%

Contribuinte remetente não optante pelo Simples Nacional

Alíquota do IPI: 10%

Considerando estes números, esta é a nova fórmula para calcular o ICMS-ST Difal a partir de 2018: =(1100-132)/(1-0,18)*(0,18)-(1100*0,12)

Como podemos observar com a nova regra de cálculo, o ICMS-ST Difal ficará mais caro a partir de 2018.

Premissas para calcular o ICMS-ST DIFAL:

1 – Operação entre contribuintes;

2 – Operação interestadual;

3 – Bens ou mercadorias relacionadas no Convênio ICMS 52/2017;

4 – Destinação da mercadoria: despesa ou ativo imobilizado; e

5 – Acordo firmado entre as unidades federadas através de Convênio ICMS ou Protocolo.

Assim, o remetente da mercadoria, na condição de responsável tributário terá de calcular, destacar na nota fiscal o ICMS devido de título de diferencial de alíquotas e recolher o valor aos cofres do Estado de destino da mercadoria. Se não tiver inscrição como substituto no Estado de destino da mercadoria terá de recolher imposto antes da saída.

A responsabilidade pelo recolhimento do imposto deve constar em acordo firmado entre as unidades federadas através de Protocolo ou Convênio ICMS.

Novo cálculo do ICMS-ST Difal x Legislação do Estado de São Paulo

E é neste contexto, que o Coordenador da Administração Tributária do Estado de São Paulo publicou o Comunicado CAT 23/2017 (DOE-SP 19/10), para esclarecer que a partir de 1º de janeiro de 2018, para cálculo do imposto a recolher por substituição tributária, em relação aos bens e mercadorias destinados a uso, consumo ou ativo imobilizado do adquirente, na hipótese em que este e o respectivo substituto tributário estejam localizados em diferentes unidades da Federação os contribuintes deverão observar os procedimentos previstos na cláusula décima quarta do Convênio ICMS 52/2017.

O Convênio ICMS 52/2017 dispõe sobre as normas gerais a serem aplicadas aos regimes de substituição tributária e de antecipação do ICMS com encerramento de tributação, relativos às operações subsequentes, instituídos por convênios ou protocolos firmados entres os Estados e o Distrito Federal.

Mercadorias sujeitas ao ICMS-ST

Para saber quais são as mercadorias que os Estados e o Distrito Federal podem cobrar ICMS através da Substituição Tributária,consulte a relação anexa ao Convênio ICMS 52/2017.

Com advento do Convênio ICMS 92 de 2015, alterado pelo Convênio ICMS 52 DE 2017, desde 1º de janeiro de 2016, as unidades da federação somente podem cobrar ICMS através da Substituição Tributária das mercadorias autorizadas pelo Confaz.

O Convênio ICMS 92/2015 uniformizou a lista de mercadorias sujeitas a Substituição Tributária e criou o Código Especificar da Substituição Tributária – CEST.

Nas operações com mercadorias relacionadas no Convênio ICMS 92/2015 alterado pelo Convênio ICMS 52/2017, o contribuinte ainda que optante pelo Simples Nacional deve informar o CEST em todos os documentos fiscais (NF-e, NFC-e), ainda que a operação não esteja sujeita ao ICMS-ST.

O Confaz através do Convênio ICMS 60/2017 criou o cronograma de exigência do CEST no documento fiscal, cujo o prazo depende da atividade do contribuinte, confira:

a) 1º de julho de 2017, para a indústria e o importador;

b) 1º de outubro de 2017, para o atacadista; e

c) 1º de abril de 2018, para os demais segmentos econômicos.

Portanto, a partir de 2018 para calcular o ICMS-ST Difal o contribuinte ainda que optante pelo Simples Nacional deve seguir as regras do inciso II da Cláusula décima quarta do Convênio ICMS 52/2017, além disso, terá de informar o CEST no documento fiscal, conforme cronograma estabelecido no Convênio ICMS 60/2017.

O seu sistema de emissão de documento fiscal já está preparado para o novo cálculo? Evite erros e multas, consulte o seu contador ou responsável por esta informação.

Por Josefina do Nascimento

Fonte: Siga o fisco